政策松绑、杠杆加码: 券商板块是“黄金坑”还是陷阱?

文|潘登峰

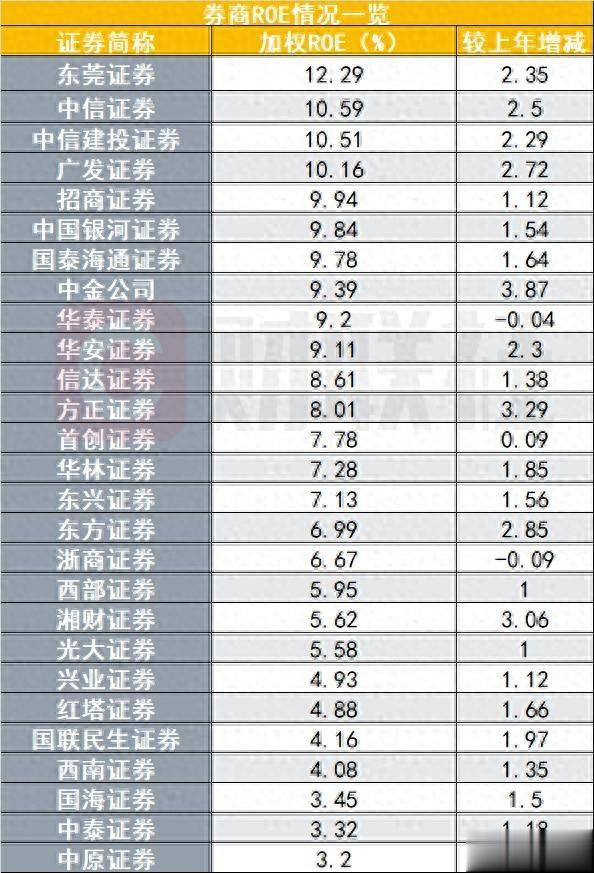

最近券商年报陆续出炉,大家可能已经注意到一个明显的信号:券商的“赚钱能力”回来了。

数据显示,在27家已经披露业绩的券商里,加权ROE的中位数达到了7.28%,平均也有7.35%。更提气的是,超过九成的券商ROE都比上一年有所增长,东莞证券、中信证券、中信建投和广发证券这四家更是突破了10%的大关。放在整个行业来看,128家券商合计实现营业收入5411亿元、净利润2194亿元,同比分别增长了将近20%和31%,行业平均ROE也从去年的5.5%提升到了6.79%。

说实话,光看这些数字,可能有人觉得“也就那样”,毕竟2021年那会儿行业ROE还到过9.59%呢。但我想说的是,这一次的回暖,和之前那些靠行情催动的反弹,本质上不太一样。

自营业务:不再“看天吃饭”

首先要聊的,就是自营业务的变化。以前券商的自营盘,很大程度上是“赌方向”——股市涨我就赚,股市跌我就亏,典型的靠天吃饭。但2025年的情况发生了结构性改变。

不少头部券商开始主动调整自营策略:一方面,他们扩大了OCI账户(也就是其他综合收益账户)的配置,这块资产的价格波动不直接影响当期利润,能起到“压舱石”的作用;另一方面,他们大量引入债券多空交易、量化中性策略、衍生品套利等多元手段。简单说,就是不只赌单边上涨,而是通过多空组合、套利策略来赚更稳的钱。

结果就是,25家上市券商的投资收益合计1849亿元,同比增长近33%,而且收益的稳定性明显增强。这种转变的意义在于:以后即便市场震荡,券商的自营业务也不至于一下子“崩掉”。靠天吃饭的脆弱性,正在被逐步打破。

轻资本业务:不占资金也能赚大钱

再来说说轻资本业务。什么叫轻资本业务?就是那些不需要券商自己掏太多钱、主要靠牌照、渠道和专业能力赚钱的业务,比如经纪业务、代销基金、投行承销等。

2025年,A股日均成交额明显放大,券商经纪业务净收入同比增长了44%。代销金融产品的保有规模也冲到4.69万亿元,增长超过35%。投行业务更是在低基数下大翻身,股权承销规模同比翻了2倍多。

这些业务的共同特点是:几乎不占用券商的自有资本,但利润率很高。用通俗的话讲,就是“用别人的钱、靠自己的本事”赚钱。当这类业务在收入结构中占比越来越高的时候,券商的整体盈利就会变得更有韧性——市场好的时候能赚,市场差的时候也不至于亏太多。

政策松绑:给优质券商“加杠杆”的空间

还有一个重要的背景,就是监管态度的变化。2025年12月,证监会主席吴清明确表态,要对优质机构优化评价指标、适度拓宽资本空间和杠杆上限。这话翻译过来就是:以前怕你们乱加杠杆,现在只要风控做得好,可以适当放开。

这为什么重要?因为目前国内券商的平均财务杠杆率只有3.3倍左右,而像高盛、摩根士丹利这些国际一流投行,杠杆率普遍在10倍以上。差距非常明显。杠杆率低,意味着资本使用效率不高,同样的净资产能撬动的业务规模有限。

现在政策打开了一个口子,像中信证券已经率先把杠杆率提升到了4.8倍,接近它2021年的最高水平。随着更多优质券商跟进,整个行业的资本效率有望进一步提升,ROE中枢自然也能往上走。

业绩这么好,股价为什么不涨?

说到这里,可能很多朋友会问:既然券商赚钱能力回暖了,结构也更健康了,为什么券商板块的股价还是那么“萎靡”?

确实,现在A股券商指数的市净率(PB)只有1.24倍,处于近五年不到14%的历史分位。也就是说,比过去五年里86%的时间都要便宜。而券商的年化ROE已经做到了8.7%,是2022年以来的最佳水平。

这种“业绩向上、估值向下”的背离,说白了,就是市场还在犹豫、还在观望。大家担心的是:这次回暖到底能持续多久?自营业务的结构优化是不是真能经得起考验?财富管理的转型会不会只是昙花一现?

这些担心可以理解。但我想说的是,如果只是看短期业绩波动,市场的谨慎确实有道理;可如果拉长视角,看到券商正在从“赌方向”转向“做配置”,从“重资本消耗”转向“轻资本创收”,从“被动等待政策”转向“主动提升杠杆效率”——这些底层逻辑的变化,终归会被市场慢慢认识到。

总的来看,2025年券商ROE的回暖,不是简单的低基数反弹,而是一场盈利模式的结构性修复。自营去方向化、轻资本业务发力、政策适度松绑,三个因素叠加在一起,让这轮复苏的含金量明显高于以往。

当然,板块的估值修复不会一蹴而就。但当越来越多的人开始意识到,券商赚钱不再只是靠天吃饭的时候,那些现在还躺在低位的优质券商股,也许就值得多看一眼了。

http://hk9q.985link.com/uroxdzfiecaw/3600105.html